[Di Michele Dellera su Ispionline.it] Il 26 febbraio scorso il governo di Nicolas Maduro ha ripagato una prima parte del debito del Paese in scadenza nell’anno corrente – 2.3 miliardi di dollari. Restano tuttavia circa 8 miliardi di dollari di debito in scadenza fra Agosto e Novembre 2016, divisi fra il governo e la compagnia petrolifera nazionale PdVSA (Petróleos de Venezuela S.A.). Il Ministro delle Finanze, Rodolfo Medina, ha voluto rassicurare i creditori dichiarando che il rispetto delle scadenze è prova non solo di affidabilità ma anche della solidità finanziaria del Paese.

[Di Michele Dellera su Ispionline.it] Il 26 febbraio scorso il governo di Nicolas Maduro ha ripagato una prima parte del debito del Paese in scadenza nell’anno corrente – 2.3 miliardi di dollari. Restano tuttavia circa 8 miliardi di dollari di debito in scadenza fra Agosto e Novembre 2016, divisi fra il governo e la compagnia petrolifera nazionale PdVSA (Petróleos de Venezuela S.A.). Il Ministro delle Finanze, Rodolfo Medina, ha voluto rassicurare i creditori dichiarando che il rispetto delle scadenze è prova non solo di affidabilità ma anche della solidità finanziaria del Paese.

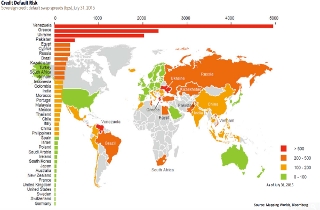

I mercati internazionali del debito, però, sembrano mandare segnali nella direzione opposta. A fine gennaio gli investitori hanno iniziato a vendere in massa i titoli a lunga scadenza, portando il prezzo a 37 centesimi – segnale che le probabilità di un default sono molto alte. Il deficit fiscale è stimato intorno al 20% del Pil, e le riserve internazionali a disposizione della banca centrale stanno esaurendosi rapidamente: si pensa siano inferiori ai 14 miliardi di dollari. Con poca liquidità a disposizione e altri pagamenti in arrivo entro fine anno, il governo Maduro sembra avere la situazione sempre meno sotto controllo.

Le difficoltà finanziarie in cui si trova il Venezuela sono, in parte, dovute al crollo del prezzo del petrolio. Il settore degli idrocarburi garantisce più del 95% delle esportazioni del Venezuela, e le entrate del Tesoro ne dipendono per circa il 60%. Rispetto al 2014, le entrate da esportazioni di greggio sono quasi dimezzate – da 72 miliardi di dollari nel 2014 a 36 miliardi nel 2015. Supponendo che il prezzo del greggio non si innalzi in modo significativo nei prossimi mesi, entro fine 2016 gli introiti da esportazioni subiranno un declino ulteriore stimato fra gli 8 e i 10 miliardi circa.

Il prezzo del petrolio ha certamente contribuito a peggiorare la crisi in cui si trova il Paese. Ma non tutti i Paesi esportatori di greggio si trovano così in difficoltà. Attraverso i propri fondi sovrani, altri esportatori hanno costruito, negli anni del commodity boom, buffer finanziari più o meno solidi. Non il Venezuela, il cui fondo di stabilizzazione (Fondo de Inversión para la Estabilización Macroeconómica, o Fiem) è stato trasformato dall’allora presidente Hugo Chàvez in uno strumento per finanziare sussidi e programmi di sviluppo tanto ambiziosi quanto improduttivi.

Finanziate tanto con le risorse accumulate nel Fiem quanto con i profitti di PdVSA, e destinate al sostegno di famiglie, cooperative e piccole imprese in aree svantaggiate, le misiones hanno contribuito a ridurre la diseguaglianza – il coefficiente Gini è diminuito da 0.5 nel 1998, l’anno prima che Chàvez salisse al potere, a 0.45 nel 2013. Questo, però, a scapito di produttività, dinamismo economico e di una maggiore diversificazione dell’economia. La crescita del Pil è rallentata notevolmente, ed era già in territorio negativo prima della recessione odierna. Gli alti livelli di spesa pubblica del governo Venezuelano hanno lasciato il segno sulle finanze pubbliche del Paese. Negli ultimi cinque anni sia il deficit che il debito pubblico sono aumentati notevolmente.

Senza crescita economica, con delle finanze pubbliche in dissesto e riserve internazionali in esaurimento, non è sorprendente che l’attuale governo Maduro si trovi in grave difficoltà, sia con il proprio elettorato che con i creditori internazionali. Delle misure introdotte dal governo per fronteggiare la crisi, alcune, come l’imposizione di controlli sulle importazioni, stanno esacerbano il malcontento dei Venezuelani. Altre – l’innalzamento del prezzo della benzina da 0.07 a 1 bolivar, e un timido tentativo di riallineare il tasso di scambio ufficiale a quello di mercato – arrivano tardi, e difficilmente potranno essere considerate sufficienti.

Grazie al sostegno della Cina, che ha già prestato al Paese 15 miliardi di dollari lo scorso anno, e ai probabili tagli al programma regionale PetroCaribe, il governo potrebbe mettere insieme risorse sufficienti fino al 2017. Nel frattempo, però, non è difficile immaginare un peggioramento della crisi in cui versa il Paese. L’opposizione è divisa internamente. La vittoria elettorale dello scorso 6 dicembre è stata in parte vanificata da una disputa riguardante il risultato elettorale nel distretto di Amazonas, che ha privato la coalizione della ‘super-maggioranza’ di due terzi in parlamento, necessaria a fare approvare riforme significative. Il tempo a disposizione delle forze politiche non è molto e, anche se non è del tutto chiaro quando accadrà, un default sul debito sovrano sembra ormai inevitabile.

*Le statistiche sul debito pubblico non sono interamente affidabili. Il governo Venezuelano non è in grado di finanziarsi sui mercati internazionali del debito. Pertanto è probabile che il debito domestico e quello PdVSA siano cresciuti. Dal momento che questi due elementi sono esclusi dalle statistiche sul debito pubblico, è probabile che il Grafico 2 – nel quale il debito pubblico è fermo intorno al 50% del prodotto interno lordo – sottostimi il suo reale volume.

Per scaricare il pdf, clicca qui.

Pubblicato su Ispionline.it il 20 aprile 2016